第100回 原価設計と運用

原価を設計する |

前回は、問題発見と解決には期あたりの総合的な費用認識だけではなく、個当たりのリアルタイム管理が必要であることを述べました。今回は、その考え方に沿って、どのような観点で指標を設定するのか、新製品立ち上げ時にいかにコストを極めておくのかを中心に考えてみたいと思います。 |

|

|---|

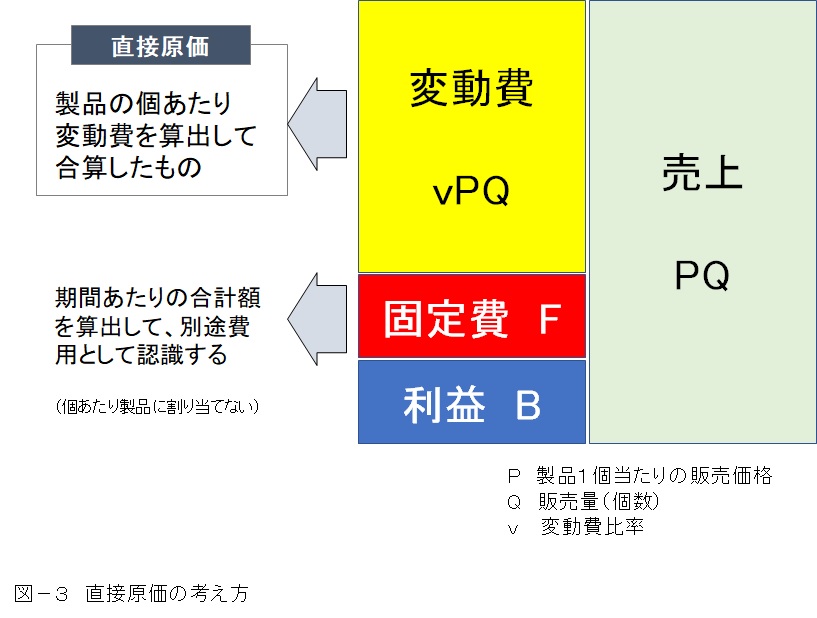

財務会計では、売上原価の定義や計算方法が細かくルール化されており、ある一定期間の費用が正しく計算されます。しかし、個々の製品原価が見えにくいことと、売れた分だけを費用として扱い、在庫は別に資産計上するので、たくさん作れば個当たりの原価が安く見えます。場合によっては、不要なものを作り在庫を増やすリスクが生じることがあります。個別原価は全部原価計算で算出されます。固定費を決めたルールに従って割り当てる(配賦する)方法ですが、妥当性のある割り当て基準(配賦基準)を決めることが難しく、かえって個々の製品の儲ける力を見えにくくしてしまうことがあります。例えば、工場賃借料を売上高に比例して割り当てる基準などです。これらの管理手法そのものには何の問題もなく理にかなったロジックなのですが、現場のコスト改善を進め、その成果を根拠あるものにするには、もっと直接的で自社や自工場にあった管理指標が必要です。直接原価計算は、固定費を期間で一括認識をして個々の製品に割り当てない(配賦しない)方法です。個々製品に紐付く直接費(変動費)だけを取り扱うので、非常にシンプルで現場管理に合った方法です。ここでいう直接費の主なものは、その製品を作るために仕入れたモノの費用です。しかし、それだけではその工程に携わった人の費用、設備の操業費用などをどのように管理するのか?という問題が残ります。個別製品の原価を極めるために、費用をすべて認識することが基本ですから、できるだけ製品や工程に直接紐づける直課費用を増やすことが重要になってきます。個あたりの直接費用の代表例は、材料・部品などの仕入れ費ですが、そのモノを作るのに要した人と設備の費用も変動費化して計上する必要があります。これらは労務費や設備費用(減価償却費や維持費)全体を表すものではなく、そのモノを作るために費やしたものであることに注意が必要です。固定費のうち実際に稼働に費やされた費用の割合は稼働率を見るうえで重要な着眼点となります。人の直接費用は、工数(人数×時間)にチャージ(単位時間当たりの平均人件費など)をかけたもの、設備稼働時間にチャージ(単位時間当たりの減価償却費やランニングコストなど)をかけたものを用います。設備費はその専有時間、または実稼働(付加価値を生んでいる加工時間)で考えるパターンがありますが、段取り時間の比率、操作の熟練度などによる使い分けを行います。実際に費やした工数を正確に記録することで個々の製品にまつわる直接的な費用を認識できるようになります。 |

|

|

|---|

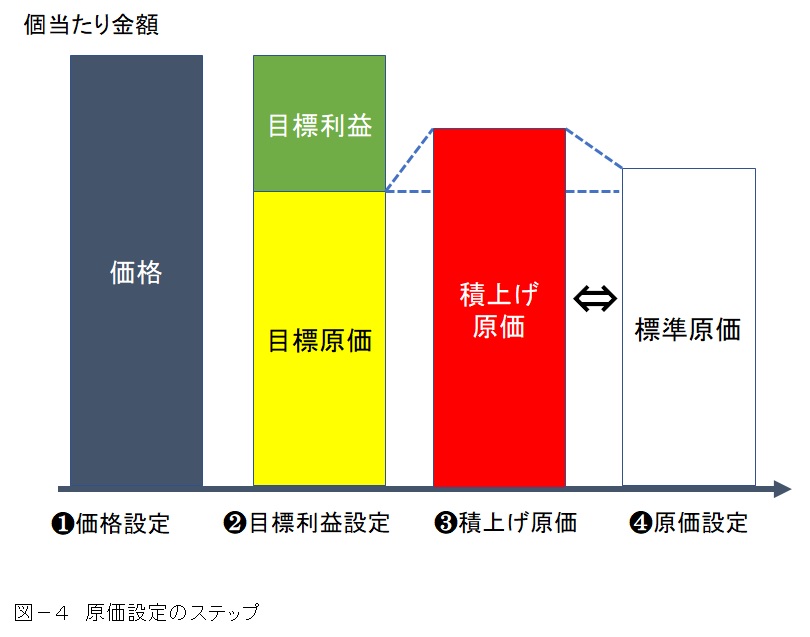

原価の設定は、目標額の設定と原価試算から成り立ちます。この部分がなおざりにされるとコストロスを見逃す、売れ行きが軌道に乗ったころ利益が思ったほど伸びないなどの支障が出ます。そこで、最初に原価を極めておく原価設計が意味を持つのです。後で行うコストダウンを先取りしておこうというものですが、実際にはそう簡単に設計ができるものではありません。しかし、技術開発・販売・生産・スタッフが個当たりの積上げ原価と目標原価の差をどう埋めるかを徹底的に検討するのは大変意義が深いものです。製品の市場価値を見ながら、積み上げのムダ取り(仕入コストダウン・工数削減)、稼働率のアップ(生産スピードのアップ、拡販)、人や設備のリソース配分を総合的に考えることができるからです。そこで練られた原価を標準原価に落とし込み、日常管理の基準とします。 |

|

| 株式会社アステックコンサルティング |