第99回 原価設計と運用

モノづくり現場における原価を考える |

原価10%ダウン!ある製品のコストダウン1億円!などの期間目標を立てても、スローガンや掛け声で終わり、再び目標をたて直し・・・と延々と同じことを繰り返してしまうことがありませんか?期当たりの総額管理だけは、原価コントロールの具体策は生まれません。どんぶり勘定ではなく個(単位量)あたりのコストをリアルタイムで把握、オンタイムで見える化することで、改善の糸口が具体的になりアクションに繋がるのです。この講座では実務の目線でどのような指標を用いて原価改善を進めたらよいのか、日頃の改善をもっと実質的なコスト削減に結び付けるには何に着目すべきかを考えてみたいと思います。 |

|

|---|

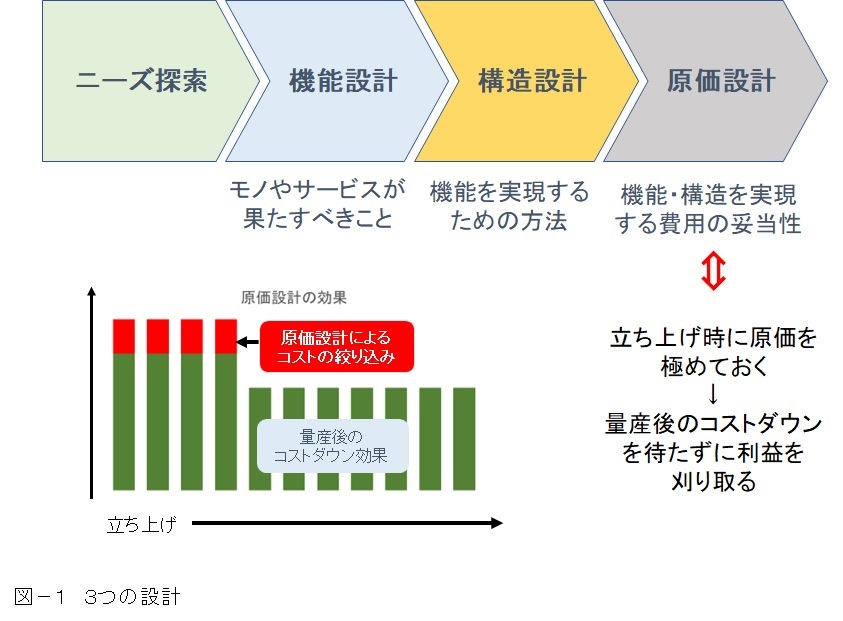

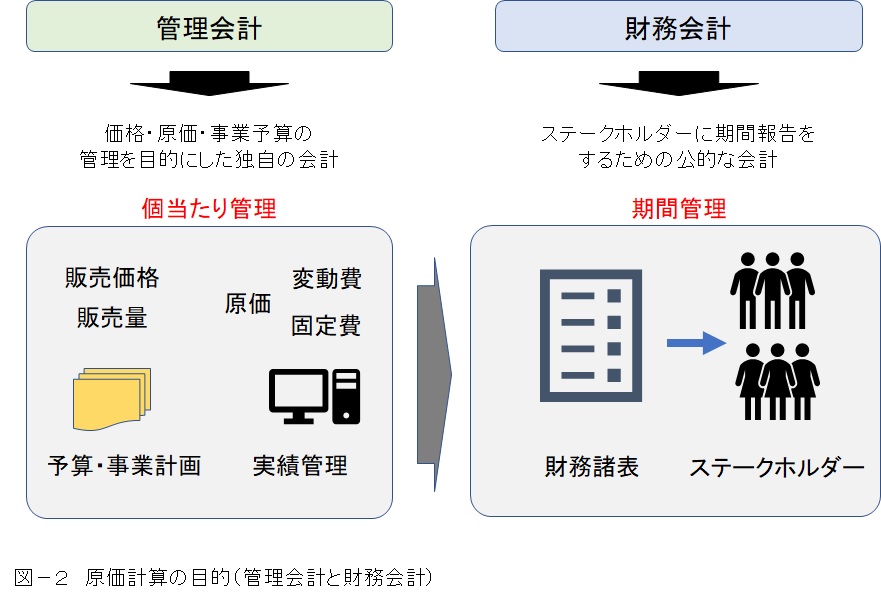

設計を『抽象的な概念を具体化する操作』と考えると、そのモノやサービスが果たすべきこと(機能設計)、機能を実現するための方法(構造設計)、機能・構造を実現する費用の妥当性追求(原価設計)の3つの視点に整理できます。価格を無尽蔵に引き上げるわけにはいきませんから、利益を得るために3つ目の原価設計が重要になってきます。積み上げコストをベースにした、生産部門主体の原価管理が多いと思いますが、新製品の立ち上げ時にこそ全社的な観点で原価を設計して、スタート時から利益が最大化されているのが理想です。できるだけ早く利益を刈り取る。製品のライフサイクルが短くなってきた今だからこそ必要なマネージではないでしょうか。それではどうするべきか。原価を設計するときに自社や自工場にあった管理会計によって、個あたりのコストを正確につかむ仕組みをつくることです。財務会計の目的は、ある一定期間の経営状況をルールに則って株主等のステークホルダーに開示することです。時間あたり、日当たりなどの短期間で個別の問題を解決しなければならない現場にそのまま適用はできません。詳しくは後ほど述べますが、個当たり製品の費用をしっかりつかめていないと改善につながらないのです。総論・どんぶり勘定・掛け声で原価は下がりません。目的に応じて財務会計と管理会計を使い分けることになるのですが、この両者を混同していることが散見されます。 |

|

|

|

|---|

原価は材料費(仕入)・人件費(労務費)・製造経費から成り立ちますが、それぞれに直接費(個当たり製品に直接紐づけられる費用。例えば材料費)と間接費(全体的に影響を及ぼす費用。例えば工場の賃借料)があります。『現場がコントロールすべきこと』と『現場でコントロールできないこと』に仕分けをしておくことが重要です。 |

|

|---|

製品にかかる費用をつかめていないまま、一定期間の総額を眺めているだけでは具体的な改善ができません。どの製品に儲ける力があるのか?逆にその力がないのかを知ることで改善の優先順位をつけることができるようになります。市場での優位性、市場の大きさ、原価低減の難易度、社会情勢などいろいろなファクターが絡みあい複雑になっていますが、不必要に問題を複雑化させることは避けたいものです。そのためにも、基本的な儲ける力を知る。これが原価管理の目的でもあるのです。 |

| 株式会社アステックコンサルティング |