第101回 原価設計と運用

原価を日常管理する |

前回は、原価設計を考えました。論理的に正しく、実現可能性が高く、効果が期待できるプログラムを組めても、実行力と状況のモニタリング、不具合の是正のサイクルが回らない限り絵に描いた餅でしかありません。最終回は、原価の管理と改善したことの財務3票への反映を整理したいと思います。 |

|

|---|

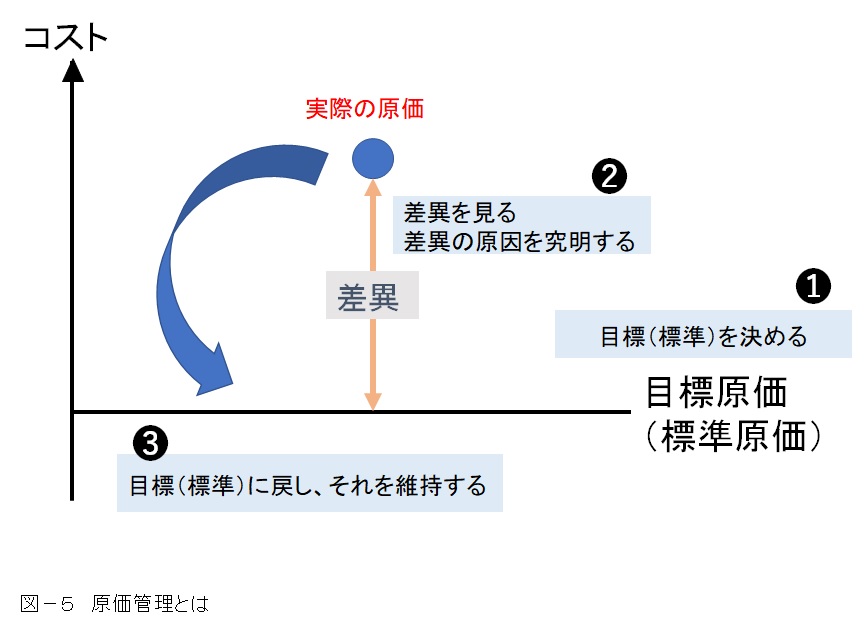

日常管理とは、決めた目標に向けた行動が正しいかどうかを日々確認することです。一定期間の活動を報告することとは違いオンタイムで状況を知り、手を打つことが求められます。『見ています』『知っています』だけではダメなのです。それは監視です。管理とはやるべきことを決め、現状を知り、目標とのギャップを埋める一連の作業を言います。原価管理についても同じです。目標原価(標準原価)を決め、うまくコントロールできていないことを顕在化する。それを差異として具体的にした上で改善に着手することになります。 |

|

|

|---|

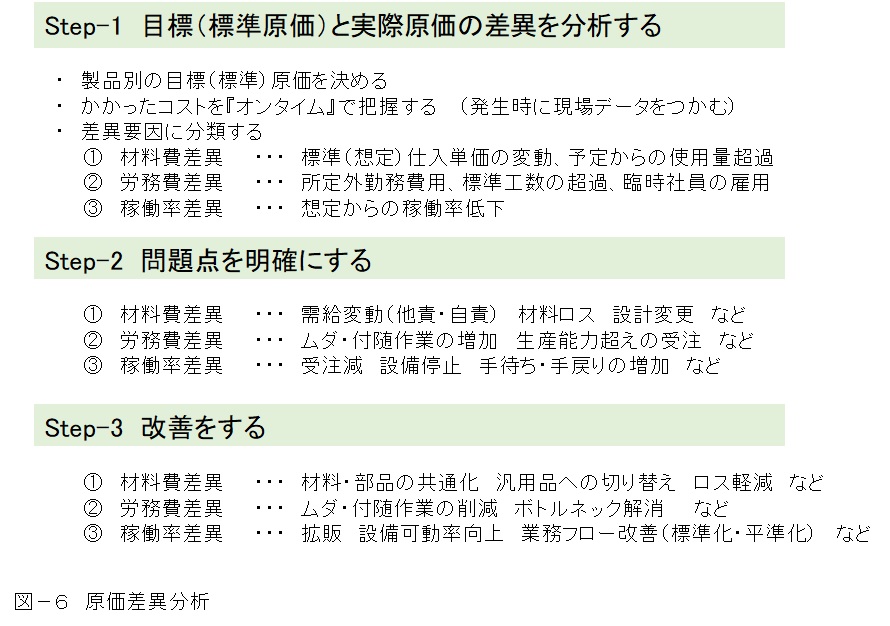

目標(標準)と実際の原価差異の認識をしますが、あまり複雑なことをせず着眼点を絞った方が現場へのフィードバックが上手くゆきます。例えば、実際の工数、設備の操業時間、仕入価格などです。差異には必ず理由があります。生産計画の変更や不具合の頻発による手待ち・手戻りのムダの検証、社会情勢の影響による品薄、価格上昇、先取在庫の確保など仕入価格の差異分析によって具体的な要因を洗い出すことがポイントです。そして、自責要因(改善要因)と他責要因(マネージの変更要因)に分け対策を打ちます。 |

|

|

|---|

原価管理は工場で行うもの。そう思っていませんか。確かにほとんどの原価は工場で発生しますが、それは生産活動を行う上で必然的なことに過ぎません。開発・営業・生産・スタッフのすべてが費用の消費、販売拡大に関与していることを前提にKPIなどの行動目標、指針を具体化すべきなのです。利益は次のようなパラメーターでとらえることが出来ます。個当たりの価格と原価の差に販売量を乗じたものと、販売や生産に直課できない費用です。それぞれに部門としてかかわりが深いものを具体的な目標とします。例えば、スタッフは設備・人・資金の効果的な割り当て、営業部門は拡販、技術部門は機能価値を高めることで価格を上げる、生産部門は標準から逸脱をしないモノづくり、工数削減や調達コストの抑制など標準原価を下げる改善を具体化するのです。そのような、全社的に動きが連動することで財務指標の改善に成果が表れます。 |

|

|---|

企業や工場それぞれの事情によって、これまで述べてきたことは一朝一夕に進まないでしょう。しかし、需要が多様化し続け、社会環境の変化も大きくなる一方で、DX化によりデータ処理方法が劇的に進化した今、しっかり足元を見た原価設計は競争力を維持する上において避けて通れなくなっています。着眼点や改善手法に目新しいものはありませんが、今が具体的かつ着実に原価を見続ける企業風土を作るチャンスだと考え、この章を終わります。 |

| 株式会社アステックコンサルティング |