第69回 指標管理による業務革新の「見える化」

|

|---|

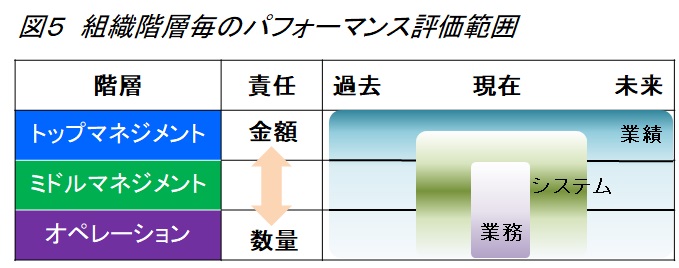

システム問題の是正は、システム全体のパフォーマンスの変化として「見える化」し評価される必要がある。ただし階層(トップマネジメント、ミドルマネジメント、オペレーション)毎にシステムへの関わり方は違うため、評価方法は異なってくるであろう。図5に示すように、トップ層は業績を切り口として過去、現在、未来の長い時間軸での判断が求められる。主に金額中心の議論が必要となる。オペレーション層は革新の実行部隊であるため日々の業務のパフォーマンスを中心に判断の責任を持つ。今日何個作ったといった物量(数量)の議論を行う。したがってシステム全体はミドルマネジメントに依る面が大きくなる。金額と数量の読み替えによってトップとオペレーションを繋ぐ役割が求められるであろう。 |

|

パフォーマンス評価結果を階層間で共有するためには数値を用いた定量評価が必須である。通常、システムの定量的な評価には、第68回記載の「図2 システム内外のモノや情報の流れ」のようにシステムをブラックボックスと考えて、インプットとアウトプットの差分や比を取ることによって評価する。インプットとアウトプットにどのような指標を置くかは、「どのようなことを行ってどうなるか」を問うことと同じである。システムの抱える問題に合った指標の設計が必要となる。指標の意味は結果を見える化するだけではなく、業務革新の目的や方向性を描くことでもあるのだ。 |

|

通常、業務革新の成否は経営的な視点で判断されるであろう。したがってトップマネジメントのシステム評価は最終的にはPLやBSを用いた財務指標が活用されることになる。その中でも特に効率性や収益力を示す以下の指標が重要である。効率性指標の代表例に売上高利益率(利益÷売上高)がある。利益、売上高ともにシステムのアウトプットではある。ただし利益は売上高とインプットに紐付く費用の差であるためシステムの状態を測ることができる。しかし先述の通りで、“どのようなことを行うのか”が明確とは言えない。あくまでも業績(結果)を評価する指標としての位置付けと理解すべきである。収益力指標には当期純利益に対する総資本比率であるROA(Return оn Assets:総資本利益率)や当期純利益に対する自己資本の比率であるROE(Returnоn Equity:自己資本利益率)などがある。インプットとアウトプットの関係から資本の適正活用による利益向上が要求される指標であることが理解されるであろう。売上高には、原材仕入れ、商品仕入れ、外注加工費などの外部リソース(外部システム)により生み出された価値(金額)が含まれる。そこで売上高からそれら外部購入費を引くことで付加価値(金額)が出る。したがってこの付加価値はシステム内部の状態を表すことが期待できる。 損益分岐点分析で用いられる損益分岐点比率に近い指標に固定費・付加価値比率(固定費÷付加価値)がある。固定費の見直しにより付加価値向上を図ることがその意味になるのだ。 |

|

システム内部の状態を評価する場合、ROAやROE、それに固定費・付加価値比率が有効であることが分かった。付加価値を用いた類似の指標に付加価値生産性がある。付加価値生産性は分子にアウトプットである付加価値を置き、分母のインプットに何を置くかによって資本生産性と労働生産性の二つに分けられる。資本生産性は(1)式の通り、設備等の資本が付加価値創出に対してどの程度寄与したかを示す指標である。労働生産性は(2)式に示すように、労働力が付加価値創出に対してどの程度寄与したかを示す指標である。前者とROAやROE、後者と固定費・付加価値比率の関連性が読み取れるであろう。システムレベルでの指標評価を考えた場合、この付加価値生産性を軸に指標設計を行うことで、業務と業績との対応関係を見える化することとなる。 |

|

資本生産性と労働生産性は(3)式に示すように資本装備率によって関係付けられる。従業員数も資本ストックもともに外部からインプットされた“お金”をシステム内で変換したものであり、システムの状態を示す指標であるとともに業務革新の目的・方向性を明示してくれる。 |

|

大量生産のような時代では労働生産性に対して資本生産性は製造業ではより重要な指標であったが、変化が激しく多品種少量生産が当たり前となった現代においては資本ストックの増強は容易では無く短中期的には固定化される。そのような状況では労働生産性の重要性が高い。今後IT化により業務の自動化が進むことで資本生産性の意義は増すと考えられるが、現状、一般的な業務を考える上では労働生産性の重要性の方が高いと考えて良いであろう。しかし業務革新を謳う以上、労働生産性から資本生産性重視へのシステム状態の変化も想定して指標設定を行う必要である。 重要なのはインプットとして変動の大きい指標を用いることである。コンサルティングの中でも注意喚起している事であるが、短中期的であってもシステム内部では部署毎や工程毎で労働生産性と資本生産性の重点の置き方に違いが出ることもあることに留意が必要である。 |

|

以下に労働生産性の基本式である(1)式を応用した(4),(5)式を示す。 |

|

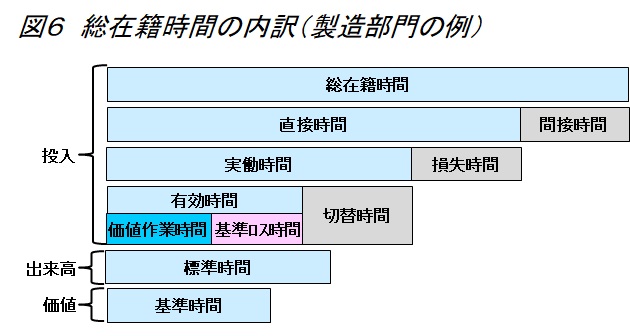

(4)式は(1)式に対して分子を付加価値から出来高数量に替えており、出来高生産性と呼ぶ場合がある。経営数値(金額)に比べてより業務に近い数値であり即応性が高いというメリットがある。しかし生産に要する負荷(工数)にばらつきがあると (1)式との間にずれが発生する。(5)式の分子はある業務にかけるべき時間(標準時間)とある業務の出来高数量の積である。出来高量に応じた適正な時間を意味しており、業務に“かけるべき時間”である。 この場合、商品毎の工数差は解消できるが標準時間整備に手間が掛かる。(4),(5)式ともにマージン(売価に対する利益)の分だけ売上高(金額指標)とずれることとなる。“金額”と“数量”を結び付けることを考えると無次元の (5)式が望ましいであろう。(5)式の労働生産性値を介して、業務のパフォーマンスを金額ベースに変換し、ウォーターフォールチャートなどの手法を用いて業績の見える化を行うのが効果的である。 (5)式の分母は各従業員の勤務時間の合計時間である。業務に“かけた時間”であり、従業員数では表されない残業、休日出勤、場合によっては作業ロスなども含んだ指標である。 総労働時間を業務内容で細分化すると図6のようになる。ここでは製造部門の例を挙げている。他の部門であっても自業務を主業務、付帯・付随業務、ムダの3つに分類するという意味では考え方は同じである。間接時間には会議や行事など業務の出来高に繋がらない時間が含まれる。損失時間はトラブルや突発のアイドル時間、切替時間は業務の変わり目の準備などが該当する。 基準時間は理想的な業務を想定したときの時間(≒あるべき姿)と考えればよいであろう。 (5)式の分母を図6の各時間(直接、実働、有効...。)に置き換えることで異なる労働生産性指標が得られる。それら指標値を比較し差分をとる(グレー部分を抽出する)ことによって内部システムで起きた様々なプロセスに伴うロス、ムダといった見えないコストの見える化ができるのだ。 |

|

ちなみに外部に出ていった費用の影響を排除してシステム内部のみを評価する指標が(6)式に示すCPI(Cash Production Index)である。先述の付加価値では売上高から外部購入費を引いたが、システム内部起因で発生したロス含めた外部流出コストを引くことで稼ぐ力を定義する考え方である。付加価値よりもシステム内部の機能の良否に敏感で反応することが期待できる。 |

|

|

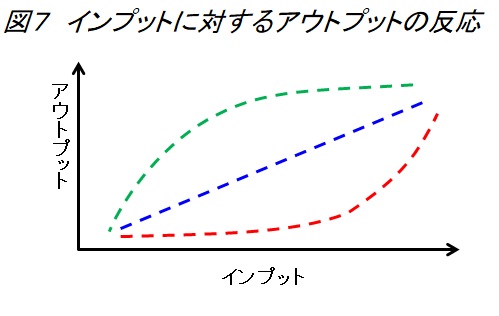

それでは実際にシステム内部の機能改善を行ったことによるパフォーマンスの変化を評価するにはどのようにしたら良いのであろうか。システム内部からパフォーマンスを見える化するためには図5で検討したシステム構造から顕在化した問題点に着目し、関連するサブシステムのインプットとアウトプットを定義する必要がある。インプットは具体的な改善内容であり、数値化される場合もあれば定性的な場合もある。一方、アウトプットはそのサブシステムからのアウトプットであるとともに、システムに対する内部制御因子である。システムのアウトプットに先行して現れる先行指標である。その時、システムのアウトプット(もしくは両者の比)が結果指標となる。当然ながらサブシステムのアウトプットである先行指標はシステムの一面しか見える化できない。システム全体の評価のためには複数の先行指標を組み合わせて多面的に見る必要がある。システム内部指標を選ぶ場合、その指標に対してアウトプットがどのような反応を示すかを予想することが重要である。図7の青破線の場合、具体的な改善による効果(図では横軸のインプット)に対してシステムのアウトプットは直線的に反応する。一方で緑破線は早い段階で効果が表れ、赤破線の場合は遅れて効果が表れる場合である。パフォーマンスの見える化の目的は、改善の効果検証とタイムリーな軌道修正にある。効果が早く表れて油断する、効果が中々出ずに諦める、工場革新の中でたびたび見られる風景である。インプットとアウトプットの関係性を予測することで正しい状況判断が可能となるのだ。 |

|

次回最終回は、時間指標の紹介と指標を用いた見える化による業務革新の事例紹介を行う。 |

| 株式会社アステックコンサルティング コンサルティング本部 マネジメントコンサルタント 吉久 康樹 |